국내 주요 은행들이 위기를 대비해 쌓아놓고 있는 대손충당금의 적립률(CR)이 다른 나라의 주요 은행들에 비해 너무 높아서 오히려 성장을 저해하고 있다는 지적이 나왔다.

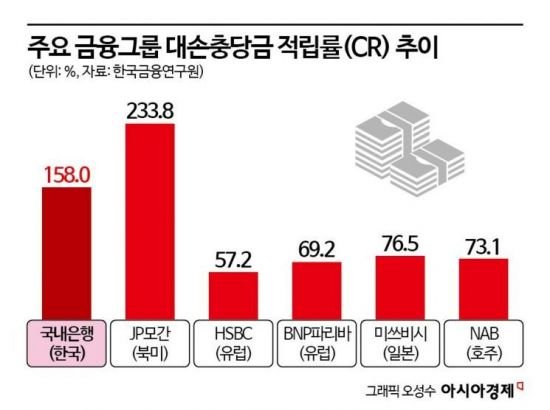

18일 한국금융연구원의 '국내 은행그룹의 대손충당금 적립률 국제 비교와 시사점' 보고서에 따르면 2023년 말 기준 국내 7개 은행그룹의 CR은 약 158%로 글로벌 주요 은행그룹 평균 97.4%에 비해 매우 높은 편으로 나타났다.

7개 은행그룹은 KB, 신한, 하나, 우리, BNK, JB, DGB다.

CR은 부실여신에 대비한 금융회사의 대손충당금 적립 정도를 나타내는 비율이다.

고정이하여신 등 부실여신에 대비해 금융회사가 대손충당금을 얼마나 쌓아놨는지를 보여주는 수치로 금융회사의 신용 손실 흡수 능력을 평가하는 중요한 지표로 쓰인다.

연구원이 2017년부터 2023년까지 조사한 국내 은행의 CR은 글로벌 은행그룹과 비교해 지속해서 높게 나타났다.

유럽계 은행의 경우 HSBC는 2023년 기준 CR이 57.2%에 불과했으며, BNP파리바는 69.2% 정도로 한국의 주요 은행에 비해 수치가 매우 낮았다.

일본의 미쓰비시UFJ은행도 76.5%, 스미토모미쓰이은행은 79.9%, 호주의 내셔널오스트레일리아은행은 73.1%에 불과했다.

미국의 경우 JP모간이 233.8%, 뱅크오브아메리카가 179.6%로 우리나라보다 예외적으로 높았다.

이는 미국의 주요 은행들이 코로나19 사태를 겪으면서 위기를 방지하기 위해 충당금을 수십조원씩 쌓은 데 기인한다고 보고서는 설명했다.

김우진 한국금융연구원 선임연구위원은 "코로나19 사태 시기에 미국계 은행그룹의 CR이 높아진 것은, 예상하지 못한 사건의 발생으로 회생 불가능한 대출처가 급격히 늘어남에 따라 관련 충당금을 확정해 적립한 데 주로 기인한다"고 평가했다.

다만 미국을 제외한 세계 주요국 은행의 CR 지표는 국내 은행에 비해 상당히 낮은 수준인데 이는 국내 은행들이 정상으로 분류한 여신에 대해서도 가계대출은 1%, 기업대출은 0.85%의 충당금을 적립하는 등 부실채권 처리에 있어 보수적인 접근법을 채택하고 있기 때문이라는 분석이다.

국내은행은 부실채권을 보유하면서 기업의 회생을 적극적으로 도모하기보다 채권추심이 가능한 자회사나 외부 기관에 조기 매각 또는 상각해 자산건전성을 높이려는 경향이 있지만, 해외은행은 내부에서 직접 관리하는 경향으로 인해 CR 차이가 나타난다는 분석도 있다.

보고서는 국내와 해외의 관행 차이를 고려하더라도 국내 은행그룹의 글로벌 평균 대비 과다한 충당금 적립은 내부의 가용 자본 수준을 약화해 그룹의 성장을 저해할 뿐만 아니라 배당 여력을 감소시키는 등 기업가치 향상(밸류업) 제고라는 시대정신에 역행할 수 있다고 지적했다.

무엇보다도 과거의 부실 청산에는 도움이 되나 잠재 부실 발생 가능성을 선제적으로 예방하기 어려운 측면이 있다고 강조했다.

김 선임연구위원은 "영업환경 악화 시 감독당국은 CR 관리 강화를 통해 은행그룹의 건전성을 안정화할 수 있다"면서도 "투자자는 발생 가능성이 거의 없는 파도를 막기 위해 대규모 비용을 쏟아붓는 방식에 동의하지 않을 수 있다"고 주장했다.

이어 "국내 금융그룹의 지속 가능한 성장을 위해서는 과도한 충당금 적립보다는 다소 높은 수익률이 기대되는 중위험-중수익 비즈니스 모델로 경영전략을 바꿔야 할 필요가 있다"고 덧붙였다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지>

이메일

이메일 카카오톡

카카오톡 라인

라인 밴드

밴드 X(트위터)

X(트위터) 페이스북

페이스북