|

안녕하세요 보험상담실 한은택 컨설턴트 입니다

3대질병 보험에 대해서 준비하고자 하시는 분들은 서두르시는게 좋을것 같습니다

* 4월에는 예정이율이 변경으로 보험료의 인상이 예정되어 있음

* 손해율이 높은 유사암/뇌혈관/허혈성 보장금액 축소

보험중에서도 필수적인 3대질병보장에 대해서 정보를 드리고자 합니다

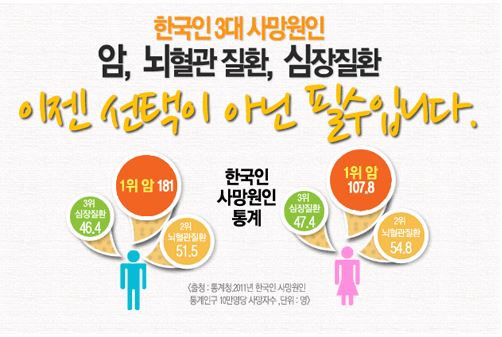

3대질병은 암/뇌질환/심장질환으로 대표적인 중증질환을 말합니다

보험사에서도 발병률이 증가됨에 따라 고객에게 보험금지급을 많이 하다보니 손해율의 증가로

보험료 또한 가파르게 상승하고 있습니다

<일반암>

암진단비는 가장 넓은 범위를 보장하는 보장으로 암은 비정상적인 세포 성장으로 인하여 증식하는 질병으로 양성종양/악성종양 으로 구분됩니다.

양성종양은 비교적 성장속도가 느리며 전이가 되지않는 방면, 악성종양은 양성종양에 비해 성장속도가 빠르며 신체의 다른 장기로

전이될 수 있어서 일명 암이라고 부르는 질병은 악성종양 입니다.

일반암 보장으로 유사암을 제외한 모든 암을 보장하며 유방.자궁.난소.생식기.전립선 같은 소액암도 일반암으로 보장하여 굳이 고액암/소액암을

따로 준비를 하실필요가 없습니다.

<유사암>

유사암은 갑상선암,경계성종양,기타피부암,제자리암 으로 분류됩니다

발병률이 높고 일명 0기암이라하여 조기에 검진되어 치료하는 과정도 복잡하지 않으며, 보험료가 저렴하고 보장금액은 계속 축소되는 상황으로

최대금액으로 구성을 하시는게 좋습니다

※유사암에 포함되어 있는 갑상선암은 남성에 비해 여성발병률이 높아 여성분이시라면 더욱더 준비를 하셔야 하며,

모든 보험사가 유사암을 축소하여 보장금액 높은 보험사나 조합으로 준비를 하시는게 좋고 보험료가 저렴하기 때문에

최대 금액으로 높게 구성을 하시는게 좋습니다.

<뇌혈관질환>

뇌혈관이 터지거나 막혀서 나타나는 증세.뇌내출혈.뇌중풍.뇌경색이 이에 해당합니다.

뇌출혈<뇌졸중<뇌혈관질환으로 가장보장범위가 넓은 질환이 뇌혈관질환입니다.

<허혈성 심장질환>

심장 근육에 생긴 허혈로 말미암아 일아나는 심장병, 심장 동맥 장애에 따른 일차성과 그밖에

원인에 따른 이차성이 있습니다.

협심증<급성심근경색<허혈성질환으로 가장보장범위가 넓은 질환이 허혈성 심장질환입니다.

※가족력이 고혈압/당뇨가 있으시다면 합병증으로 인해 인과관계가 있는 뇌혈관/허혈성 진단비를 높게 준비를 해두시는 것이 좋습니다.

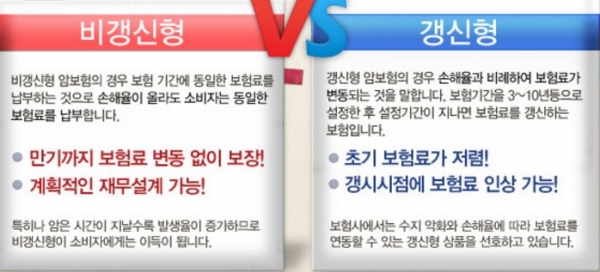

갱신 VS 비갱신

암/뇌/심장 3대진단비 보험을 준비를 하시거나 유지중이신 보험증권을 보시면 갱신형 / 비갱신형에 대한 많이들 고민이 많으실 겁니다

비갱신형과 갱신형의 보험 차이와 장점과 단점에 대해 알려 드릴려고 합니다

회원님 마다 갱신형이 좋다 비갱신형이 좋다고도 하시고 설계사분들 또한 의견이 엇갈립니다.

하지만 제가 생각할땐 두 상품다 장단점이 있다고 봅니다

갱신형은 초회 보험료가 비갱신형에 비해 많이 저렴하죠

하지만 갱신주기 마다 보험료가 인상되고 납입기간이 정해져 있지않아 오르는 보험료를 계속해서 내야 하는 단점이 있습니다

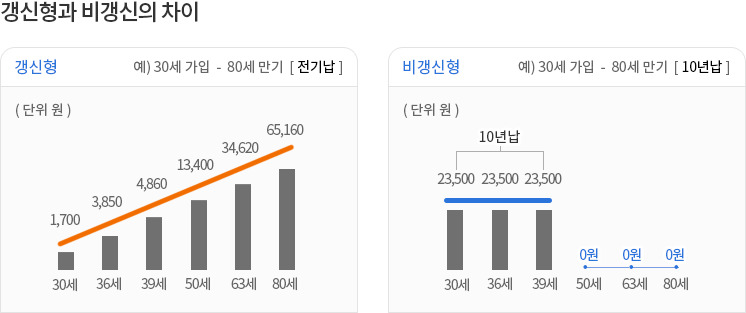

또한 30대에 비갱신형으로 가입을 하는것과 갱신형으로 가입을 하셨을때 만기를 100세로 한다면 총 납입보험료는

비갱신형에 비해 갱신형이 2배 이상을 내는 구조입니다

만기를 100세로 하셨다면 만기 100세 까지 오르는 보험료로 보장을 받기위해선 계속하여 납부를 하셔야 합니다

경제활동이 왕성한 시기에는 보험료 납입하시는데 문제가 되진않지만 퇴직 이후에는 보험료가 많이 올르게 되면

유지를 하시기 힘들게 되시는거죠

그렇다고 갱신형의 장점이 없는건 아닙니다

10대부터~50대 에게는 해당사항이 없지만 60대 분들한테는 오히려 장점이 될수 있습니다

예를 들자면 20대보다 60대에 발병률이 높기 때문에 갱신형으로 갱신기간을 길게하여 가입을 하시는게 유리합니다

비갱신형은 갱신형에 비해 초기 보험료가 높지만 납입기간을 정하여 그기간까지만 납부를 하시고 만기까지 보장을 받을수 있습니다

예를 들면 20살에 20년납 100세 만기로 하셨을경우 20년만 납부를 하시면 40세부터 100세까지는 보험료를 내지않고

보장을 받으실수 있는 구조입니다.

젊은 분들께 추천을 드리는 이유가 경제활동이 왕성한 시기에 납입을 마치고 물가상승 / 보험사의 손해율을 고려하지 않고

보장을 받을수 있는 장점이 있습니다

비교를 하나 해드리자면 20세에 가입을 해서 90세까지 보장을 받는다 치면

갱신형 초회보험료가 10만원x90년 = 총 보험료를 1억8백만원을 내셔야 합니다

비갱신형 초회보험료 10만원x20년 = 총 보험료를 2천4백만원만 내시면 되세요

현재 갱신형은 보험료가 오르는걸 감안하지 않았는데도 거의 5배정도 차이가 납니다

보험료가 오르는것 까지 본다면 엄청난 차이가 나는거죠

무해지형(해지환급금미지급형)

무해지형이란>? 납입기간 도중 중도해지시 환급금이 전혀 발생되지 않는대신 보험료가 25~30%정도 할인되는 상품을 말합니다

어차피 보험은 해지를 안할 목적으로 가입을 하시기 때문에 중도해지만 안한다면 당연히 할인되는 상품이 유리합니다

이글을 읽으시는 분들은 유지중이신 보험을 한번씩 보시게 될텐데요

갱신형을 유지중이시라면 보험분석을 받아보시고 안내를 받아보시는게 좋습니다

(병력사항이 있으신 분들은 무턱대고 해지를 하시는것 보단 분석을 받아보시고 결정을 하셔야 합니다)

|

0

0

0

[ *해* ]

0

[ *해* ]